Contrat de Prévoyance MGEN 3 mois d’arrêt = 50 % de salaire*

Des offres Prévoyance pensées pour les agents du service public

*Par exemple, sans le contrat de prévoyance MGEN, en cas de congés de maladie ordinaire, votre salaire est maintenu à 90% les 3 premiers mois puis à seulement 50% les 6 mois suivants.

Un arrêt de travail prolongé peut avoir des conséquences financières importantes.

Sans couverture de prévoyance, votre rémunération peut chuter jusqu’à 50 %.

Pourquoi la prévoyance est essentielle ?

Maintenir son revenu en cas d’accident ou de maladie

Une baisse de salaire prolongée peut impacter votre quotidien.

La prévoyance vous aide à maintenir votre qualité de vie et à préserver l’équilibre financier de votre foyer, même en cas d’arrêt de travail.

Bénéficier d’une assistance quotidienne en cas d’immobilisation

Lorsque vous êtes en arrêt de travail les conséquences ne sont pas uniquement financières. Votre quotidien peut devenir plus difficile à gérer, tant sur le plan pratique que emotionnel. Avec le contrat de prévoyance MGEN, bénéficiez d’une aide à domicile et d’une écoute psychologique.

Eviter le stress organisationnel et financier

Un accident, une maladie ou une hospitalisation peuvent survenir à tout moment, sans prévenir.

Dans ces situations, la priorité est de se soigner et de se rétablir. Et lorsque les revenus baissent, le stress financier s’ajoute à la difficulté. Avec la prévoyance, libérez-vous l’esprit de ce stress financier et concentrez sur l’essentiel : votre santé.

Découvrez comment la Prévoyance MGEN les a accompagnés.

Sophie, 42 ans, professeure des écoles et mère de deux enfants

Un matin d’hiver, en déposant ses enfants à l’école, Sophie glisse sur un trottoir verglacé.

Résultat : fracture de l’épaule, opération et plusieurs semaines d’immobilisation, suivies d’un arrêt de travail de quatre mois.Grâce à sa prévoyance MGEN, elle a perçu une indemnité journalière dès le quatrième mois d’arrêt pour compenser la perte de revenus, et a bénéficié d’une aide à domicile pour soulager la famille au quotidien : repas, ménage.

Résultat : Sophie a pu se concentrer sur sa rééducation, sans s’ajouter le stress de devoir tout gérer à la maison avec les enfants.

Karim, 27 ans, agent en début de carrière

Pendant un week-end entre amis, Lucas fait une mauvaise chute en jouant au foot.

Bilan : rupture des ligaments croisés et plusieurs mois de rééducation. Son médecin lui prescrit un arrêt de travail prolongé. En début de carrière, avec un loyer à assumer et des projets qui démarrent, cette situation aurait pu tout bouleverser.Grâce à son contrat de prévoyance MGEN, Lucas a pu maintenir son niveau de revenus.

Résultat : une sécurité précieuse pour garder le cap, même quand tout s’arrête, surtout quand on commence à construire sa vie.

Martine, 54 ans, infirmière scolaire

Entre son travail, ses parents âgés et ses enfants encore étudiants, les semaines de Martine sont bien remplies. Peu à peu, la fatigue s’installe. Un matin, son médecin lui prescrit un arrêt de travail prolongé pour épuisement. Grâce à sa prévoyance MGEN, Martine a pu compléter sa rémunération et bénéficier d’un accompagnement psychologique pour l’aider à récupérer en douceur.

Au moment de son retour, elle a également été soutenue dans sa reprise, avec un accompagnement à la fois organisationnel et humain. Une prise en charge complète, pour un retour au travail en toute sérénité.Résultat : Martine a pu souffler, se soigner sans culpabiliser et retrouver son énergie, sans mettre en péril l’équilibre du foyer.

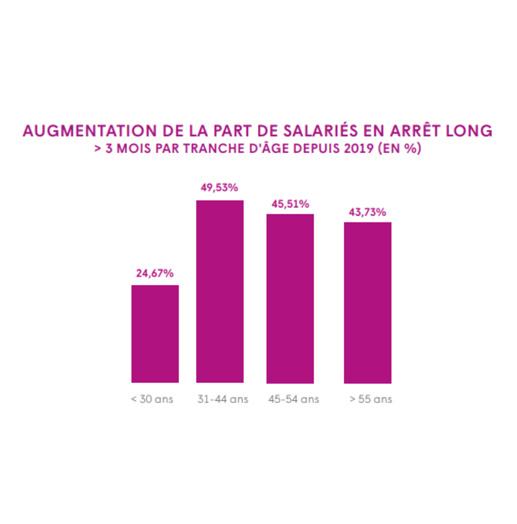

Le saviez-vous ?

Les arrêts de travail de longue durée sont en hausse… et concernent désormais toutes les générations

Les arrêts de travail de longue durée augmentent-ils en 2024 ? D’après le baromètre 2024 du Groupe VYV* (MGEN, Mutex, Harmonie Mutuelle et MNT), les arrêts de travail longue durée continuent d’augmenter, toutes générations confondues : +25 % chez les moins de 30 ans et jusqu’à +49 % chez les 31-44 ans.

Dans ce contexte, le contrat de prévoyance, qu’il soit en prévoyance collective ou prévoyance individuelle, joue un rôle plus que jamais essentiel pour protéger son équilibre financier et sa sérénité.

*réalisé à partir des données anonymisées de Mutex,

Et concrètement, la prévoyance ça couvre quoi ?

L’arrêt de travail

En cas d’arrêt de travail, la garantie Incapacité permet de maintenir une partie de votre salaire, grâce au versement d’allocations journalières.

L’invalidité

Si un accident ou une maladie entraîne une invalidité partielle ou totale — c’est-à-dire une perte de capacité à exercer son activité professionnelle — cette garantie permet de compenser la baisse de revenus liée à l’impossibilité de reprendre un travail dans des conditions normales.

Le décès

En cas de décès, la garantie capital décès permet à vos proches de recevoir un capital versé aux bénéficiaires que vous avez choisis, pour les aider à faire face aux conséquences financières de la disparition.

Des prestations d’assistance

En complément des garanties, la prévoyance inclut des prestations d’assistance complètes pour vous accompagner en cas de coups durs : aide à domicile (ménage, courses, garde d’enfants), soutien psychologique, aide au retour au travail, aménagement du domicile, aide aux démarches administratives…

Réponses à vos questions

La prévoyance MGEN est une assurance prévoyance pensée pour les agents de la fonction publique et leurs familles. Elle complète la mutuelle MGEN en garantissant votre niveau de vie et celui de vos proches en cas d’arrêt de travail, d’invalidité ou de décès. Découvrez ci-dessous les réponses aux questions les plus fréquentes sur la prévoyance MGEN.

Qu’est-ce qu’un contrat de prévoyance MGEN ?

La prévoyance est une couverture complémentaire qui vous protège, vous et vos proches, face aux imprévus de la vie : arrêt de travail, invalidité ou décès.

Elle permet de maintenir vos revenus, de préserver votre niveau de vie et d’accompagner votre rétablissement grâce à des services concrets.

Comment fonctionne un contrat de prévoyance ?

Le contrat de prévoyance de la mutuelle MGEN prévoit le versement d’un revenu complémentaire ou d’un capital selon la situation :

- En cas d’arrêt de travail, vous recevez des allocations journalières pour compenser la baisse de revenus.

- En cas d’invalidité, une allocation ou un capital est versé pour faire face à la perte durable de capacité à exercer votre métier.

- En cas de décès, un capital est versé aux bénéficiaires désignés pour protéger financièrement vos proches.

La prévoyance vous aide aussi au quotidien : aide à domicile, accompagnement psychologique, services d’assistance... autant de soutiens concrets pour traverser ces périodes difficiles.

Pourquoi souscrire un contrat de prévoyance quand on est fonctionnaire ?

Même dans la fonction publique, le traitement n’est pas maintenu intégralement au-delà de plusieurs mois d’arrêt. La prévoyance MGEN comble cette baisse de revenus et garantit la stabilité financière de votre foyer. Elle est particulièrement utile pour les agents publics, enseignants, personnels hospitaliers, ou agents territoriaux : autant de métiers exposés à des aléas physiques ou psychologiques. Prévoyance individuelle ou prévoyance collective deux types de contrat pour une protection adaptée à la réalité des métiers du service public.

Comment bien choisir sa prévoyance ?

Avant de souscrire, identifiez vos besoins de couverture :

- Vos revenus et charges mensuelles,

- Votre statut professionnel (titulaire, contractuel, indépendant),

- Vos engagements familiaux (crédit, enfants à charge…),

- Et votre protection actuelle via la Sécurité sociale et votre mutuelle santé.

Le bon contrat est celui qui s’adapte à votre profil, sans surcoût inutile, et qui prévoit un accompagnement humain (aide quotidienne, accompagnement psychologique) en plus de la couverture financière.

Bonne nouvelle, la MGEN prépare de nouvelles offres de prévoyance, collectives et individuelles. Inscrivez-vous pour être informé·e dès leur lancement.

Combien coûte une prévoyance MGEN ?

Le tarif de votre couverture prévoyance dépend de votre âge, de votre situation professionnelle et du niveau de garanties choisi. La MGEN propose plusieurs formules, pour vous permettre de choisir le bon équilibre entre cotisation et protection.

Quelle différence entre mutuelle santé et prévoyance ?

La mutuelle santé rembourse vos frais médicaux (consultations, hospitalisation, optique, dentaire…). La prévoyance, elle, intervient sur vos revenus : elle vous indemnise quand un accident, une maladie ou un décès perturbe votre activité professionnelle.

Ces deux protections sont complémentaires :

Mutuelle = prise en charge des soins de santé

Prévoyance = maintien de revenus

Et pour aller plus loin, découvrez notre Web-série

pour tout comprendre sur les contrats de prévoyance MGEN

Parce que la prévoyance, c’est plus simple quand on la comprend bien.

Découvrez notre web-série :

🎬 « Ça va mieux quand on a tout compris ! »